Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.341丨如何正确投保少儿医疗?

孩子在家庭中担任着不可替代的角色,从呱呱坠地的那一刻起,整个家庭就变得不同了。

很多父母总想着要给孩子最好的,保险也是。

很多父母往往自己还在“无保裸奔”的状态,也要给孩子买一份保险。

每天都有无数的父母在询问:少儿医疗险哪种好?少儿医疗险怎么选?等等问题,其实给孩子挑医疗险很简单,今天锦妹就详细说说下面两个点:

少儿医疗险哪种好?

具体产品评测(挑选方法举例实测)

少儿医疗险哪种好

其实这个问题锦妹觉得换成“什么样的少儿医疗险才算好?”这样更恰当,而要回答这个问题需要分成误区和侧重点两部分来说:

误区1:社保弊端多,我只买商业险就好了

很多人都觉得社保本身有很多的限制,例如很多药物和进口器材不予报销、而且医疗费用还是按比例报销等等 。

但锦妹要说的是社保必须要上,是国家福利也是基础的保障,关键是便宜啊!为了弥补社保的不足,所以要和商业保险相搭配,这样就能做到保障和经济上的互补。

误区2:有重疾险的附加医疗,这样就够了

现在很多保险产品为了增加产品竞争力,都推出了组合险 。可是恰恰是这种组合险总让投保人有一种“上当受骗”的感觉。

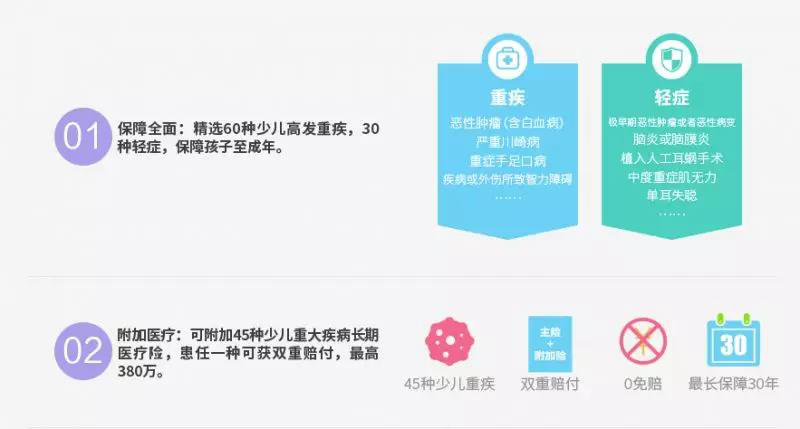

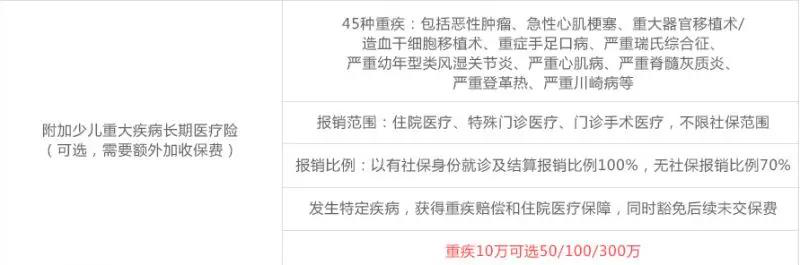

案例一:虽说最高380万的赔付额着实吸引人,但是重点在于45种少儿重大疾病长期医疗险!也就是说这个所谓的附加医疗险,只对45种重疾有效,但这还不算最过分的,我们一起来看下一个

案例二:乍看之下,每年最低6元保费,附加医疗保额最高300万,是不是感觉很超值?但是根据合同简单来说,就是当你患了合同规定的重疾,且治疗费用超过赔付保额的部分,才能够由这份附加医疗险承保

通过上面两个例子可以看出:重疾险附带医疗的组合看似超值,可是附加的医疗险都有诸多限制。

当然我不否认这种组合并非没有意义(有的时候还是很好的保障),但有一点我必须要强调“附加医疗险绝不能够替代医疗险”。

少儿医疗险选购的侧重点:

重医疗,轻身故(全残)

儿童身故(全残)受国家限定最多赔付20万(合计)

门诊很有必要

你自己说小病小灾的几率大,还是大病重病来的几率大?

限社保、不限社保

谁不想给自己家孩子用点好药啊,可是好药社保不管啊~

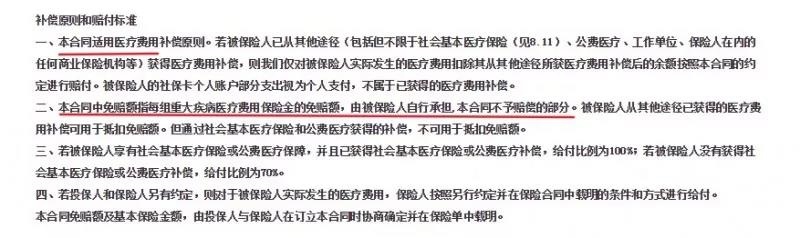

0免赔、100%赔付

免赔300、80%赔付=看病500;就给报160换谁谁不恶心啊

少儿医疗产品测评

给少儿医疗险可选择的范围比较大,锦妹就列举几个大家比较关心的产品分析一下吧~

直接说结论:

如果想保障全面:【众安尊享 e 生2020】升级后保障更好,价格更便宜一些,虽然尊享 e 生是一年期产品,但过去几年销量较大,停售可能性较小,值得推荐。

如果追求性价比:【人保好医保】非常有价格优势,且在 6 年保障期满后,即便产品停售也可以无需健康告知续保人保的其他医疗险产品。

如果是60岁以上的老人: 可以考虑【微医保2020】,最高65岁可以投保,保障也很不错。

如果身体存在异常:【人保好医保】和【微医保长期医疗】的健康告知都比较宽松,但是具体的设计上,也存在一些差异,如果身体异常建议重点关注这两款。

锦妹总结

孩子是每个爸妈的心头肉,从出生开始,我们就想把最好的给他们,这种想法虽然正常,但缺乏理性。如果你对家庭保险规划的原则还不清楚可以直接咨询我们哦。

最新发布

NO.899丨信泰人寿百万守护,好不好值不值的买?

![]() 锦妹

2019-11-01 10:07:51

锦妹

2019-11-01 10:07:51

癌症和保险,这六个真相你应该知道

前几天,锦妹和一位好友聊到癌症,气氛颇为沉重。好友说:“得了癌症,差不多就相当于进了坟墓了。所以我现在要好好养生,千万不能得癌症。”

![]() 锦妹

2020-05-07 15:41:00

锦妹

2020-05-07 15:41:00

NO.726丨有没有比爱无忧好的产品?锦妹对比了17款同类产品

![]() 锦妹

2019-06-25 19:18:00

锦妹

2019-06-25 19:18:00

支付宝的好医保和微信的微医保两款保险哪个好?

其实,百万医疗这种打着全民医保口号的产品,群起炒作的大潮已经接近了尾声,现在的互联网渠道竞争,如果最后没有BAT的参与,就不算结束,保险借着互联网的浪...

![]() 锦妹

2019-06-04 14:45:00

锦妹

2019-06-04 14:45:00

NO.1033丨如意人生守护尊享版已经很好了,很可惜还有更棒的产品

如意人生守护尊享版能不能延续高性价比的优势?还是一落千丈变成了一款鸡肋满满的产品?锦妹来为您一一解答。

![]() 锦妹

2020-03-27 18:23:00

锦妹

2020-03-27 18:23:00

NO.998丨被称为“王炸”的信泰锦绣传承终身寿险,要不起要不起。

但是有一款产品锦妹不得不单独拎出来说一说它就是——信泰人寿锦绣人生传承终身寿险,之前大名鼎鼎的如意享养老年金,也是出自信泰人寿,这款产品被称为寿险的“...

![]() 锦妹

2020-03-24 18:22:49

锦妹

2020-03-24 18:22:49

弄懂这七个问题,买保险才能不花冤枉钱

最近有朋友跟锦妹说,保险产品实在太多了,根本不知道该选哪个,看着看着头就晕了。 其实,买保险主要还是要理清思路,做好规划,不然买再多可能...

![]() 锦妹

2020-09-04 11:06:00

锦妹

2020-09-04 11:06:00

什么样的保险千万别买?

保险其实是个复杂专业的领域,涉及到医学、法学、投资、精算等各方面。 如果我们不太清楚其中的弯弯绕绕,很容易就着了门道。 锦妹经...

![]() 锦妹

2020-04-22 10:04:00

锦妹

2020-04-22 10:04:00

热门文章

推荐文章

-

-

2020年03月23日

-

-

2020年02月26日

-

-

2020年04月02日

-

-

2019年07月03日

-

-

2020年06月09日

-

-

2020年03月18日