Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.916丨香港友邦充裕未来,适合哪些人买?

充裕未来——一个备受瞩目的香港明星保险产品。不像其他那些默默无名的保险一样,说到香港保险,必须要说的就是充裕未来系列。下面锦妹就给大家介绍一下香港充裕未来的产品。

充裕未来介绍

充裕未来产品形态

充裕未来适合哪些人购买?

充裕未来介绍

充裕未来是美国友邦保险公司2015年开始推出的储蓄分红险,此产品一经面世就受到国内外中产阶级的人喜爱,这类产品涉及结构简单,不像其他的重疾险医疗险条款甚多,再加上有稳健的投资收益,所以人们都热衷于购买此类产品。

主要的卖点就是高收益的分红。这系列储蓄分红险和国内的年金险有所不同,香港友邦的充裕未来系列保险产品提取是自由灵活的,国内年金险是定时发放,充裕未来则是可以自由领取,如果不取出来,则可以以滚存的方式继续利滚利下去,所以收益会更高。

充裕未来产品形态

充裕未来一共有3款保险产品,但是前面两款产品都已经停止售卖了,目前在售的是【充裕未来计划3】。那么,为了让产品有对比性,锦妹就拿充裕未来2和充裕未来3做一个比较:

从产品的基本形态看,【充裕未来3】在投保年龄上面更宽松,投保年龄宽松到75岁,充裕未来2只能到60岁。

充裕未来3不仅保留了充裕未来2的优点,并且还有一个重大的突破,那就是——可变更两次受保人。

对于其他的分红险来说,这是一次全新的变革。以往的分红险都是受保人身故即保单终止,保终身也很少有人能活到100岁的,但是【充裕未来3】这项变化,让你可以更改两次受保人,也就是说真正的将保单的有效期延长到100年。

例如,30的父亲为自己投保,等到60岁时可以把受保人更改为自己30岁的儿子 ,等到儿子60岁时,还可以把受保人更改为自己的孙子,等到孙子70岁时,正好100年的保单到期,这时候就可再把钱取出来。

而且【充裕未来计划3】也有信托功能,保单到期时,可以选择一次性都给受保人,也可以选择定期付给受益人,这是很多家族为了防止后代挥霍无度的一个有效方法,这种信托功能还是保险公司免费提供的业务,不收取费用。

想买充裕未来,要交多少保费?

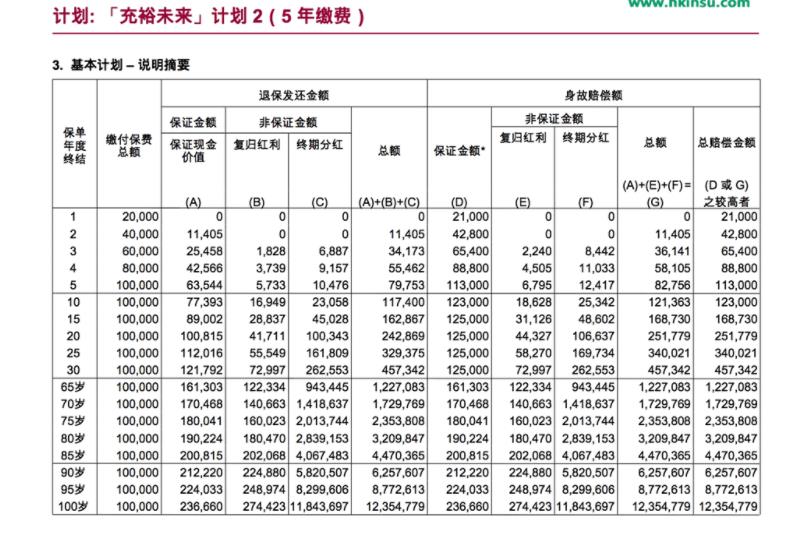

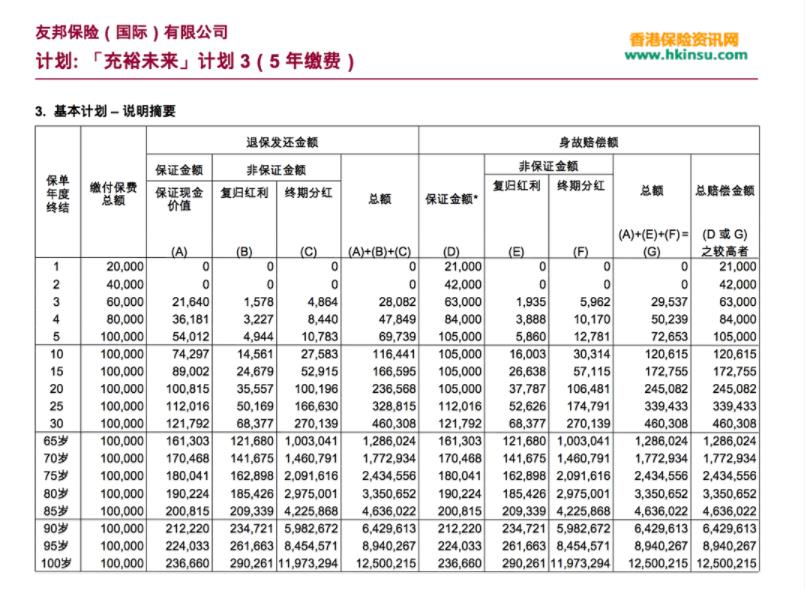

充裕未来储蓄险是以5/10年为缴费期限,最高保费上限是400万美金。下图为年缴保费2万美金,共计缴费100000美金的计划书:

缴费年限:选择为5年或10年;

缴费方式:美金缴费;

最高可缴保费:4000000美金;

收益包括:保证金额+非保证金额(复利分红+终期分红)

有身故赔偿;

总体来看,充裕未来就是个简单的带身故保障的储蓄分红险,产品设计非常简单,很适合长期投资的人购买。

充裕未来适合哪些人购买?

充裕未来系列是典型的高分红收益理财险,所以在推荐时还是本着“先保障,再理财”的原则,因为买保险时肯定先把人的保障配齐了,其次才是考虑购买这类储蓄险。

锦妹还是要叮嘱大家一句,莫要本末倒置先去购买理财险。目前,购买充裕未来的大多都是中产阶级,因为储蓄险保费相对来说还是较高的,而且是强制储蓄性的,前两年退保的现金价值为零,所以退保也是不现实的,所以还是高净值人群购买者居多。

最新发布

保险方案规划是什么?相比单一性的产品有什么优势?

写这篇文章呢,是想要给大家传达一个正确的保险观点:保险是可以通过方案配置,组合优化产品来达到一个最好的保障效果的,而不是一款产品就可以搞定的。

![]() 锦妹

2020-09-04 15:00:00

锦妹

2020-09-04 15:00:00

NO.595丨泰康祥云康顺B款两全意外险好不好?值不值得买?锦妹用这篇文章告诉你

今天锦妹要讲的这款产品是泰康人寿的祥云康顺B款两全意外险,是一款电销产品,所以本期的内容中没有办发去做费用测算,是一大缺失。但是锦妹还是给大家做了充分...

![]() 锦妹

2020-03-27 18:23:39

锦妹

2020-03-27 18:23:39

NO.1040丨太平洋金福人生【成人版】,值不值的买?

金福人生有“太平洋”品牌的加持,价格比较贵,但它到底好不好的,值不值得我们下手,今天锦妹就来揭开它的真面目!

![]() 锦妹

2020-04-02 18:16:18

锦妹

2020-04-02 18:16:18

NO.1037丨泰康健康保保险计划,这么复杂的产品你真的了解了吗?

今天锦妹要讲的这款产品是泰康人寿的健康保保险计划产品,这是一款由祥云康顺B款两全保险+健康保豁免重大疾病保险和附加的重大疾病保险组成。这还是一款电销产...

![]() 锦妹

2020-03-27 18:23:39

锦妹

2020-03-27 18:23:39

NO.367丨七款热门少儿重疾险测评!

![]() 锦妹

2019-07-02 10:22:00

锦妹

2019-07-02 10:22:00

NO.705丨百年臻爱倍至怎么样?值不值的买?

重疾险产品更新换代是比较快的,从疾病单次赔付,到多次赔付,从重疾到轻症再到中症,一次一次进步。 今天锦妹就来说下百年人寿的臻爱倍至,看看它好不好,值...

![]() 锦妹

2019-06-25 19:18:00

锦妹

2019-06-25 19:18:00

保险公司如何赚钱?真不是你想的那样

保险公司怎么挣钱?真的和我们想的一样吗? 保险与证券、银行并称为金融的三架马车,吸金能力自然非常强大。大家可能会疑惑,银行靠着吸纳存款与...

![]() 锦妹

2020-08-31 10:28:00

锦妹

2020-08-31 10:28:00

NO.673丨保险界的“福禄娃“

![]() 锦妹

2019-06-25 19:18:00

锦妹

2019-06-25 19:18:00

NO.692丨国寿新一代健康险好不好,到底值不值得买?

![]() 锦妹

2019-06-25 19:18:00

锦妹

2019-06-25 19:18:00

NO.1032丨长生福优加终身重疾险,有没有隐藏陷阱?值不值的买?

长生人寿推出的长生福优加重疾,自从推出以来便受到各界人士关注,这款重疾险最大的优势便是不分组,这对于多次赔付重疾险来说是一个突破。锦妹就来将详细的介绍...

![]() 锦妹

2020-03-25 18:50:23

锦妹

2020-03-25 18:50:23

热门文章

推荐文章

-

-

2019年06月25日

-

-

2019年09月18日

-

-

2019年06月26日

-

-

2020年07月02日

-

-

2019年06月25日

-

-

2019年06月25日