Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.893丨无敌之作华夏福加倍版,一个可以赔112次的重疾险

华夏福加倍版是华夏人寿最新上市的一款终身型重疾险。(锦妹这里提醒大家别搞错了不是6月底停的是多倍版)

这块产品保障责任覆盖了重疾、中症、轻症和特定疾病,有两大特色之处:

根据投保人身体情况,可以划分为优选体和标准体,有不同的费率,重疾赔付后,可以激活特疾责任,赔付不限次数

是别出心裁的创新,还是没有意义的噱头?就让锦妹来分析分析这款刚刚出炉热腾腾的产品。

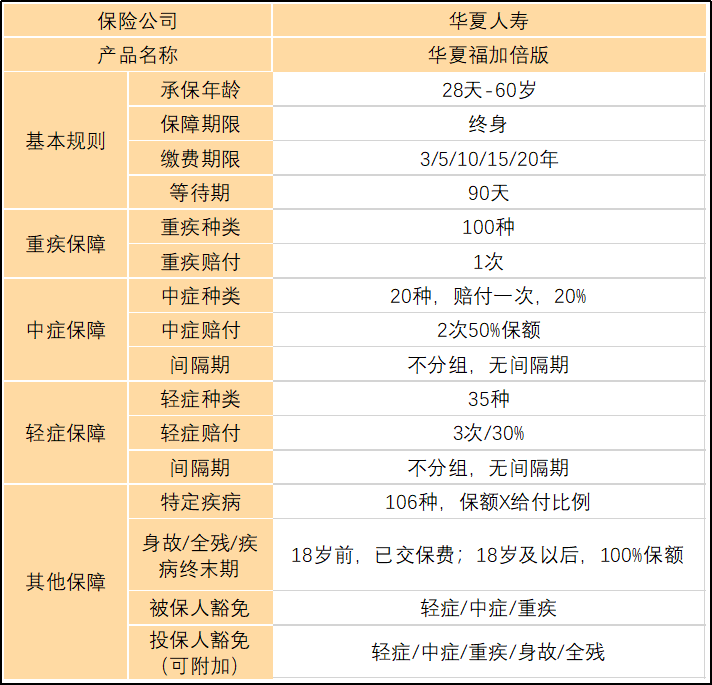

▷产品形态

▷产品给付比例计算

▷保费试算

▷总结

产品形态

先来看看产品形态

1、重疾保障

有100种重疾,可以赔付1次。

至于重疾病种,有25种重疾由行业统一定义,且已经占到了所有重疾理赔的95%左右,多做分析没有意义。

重疾赔付后,中症、轻症、身故责任都会终止,但会激活特疾保障责任。

2、中症、轻症保障

20种中症,可赔2次,每次50%保额;35种轻症,可赔3次,每次30%保额。

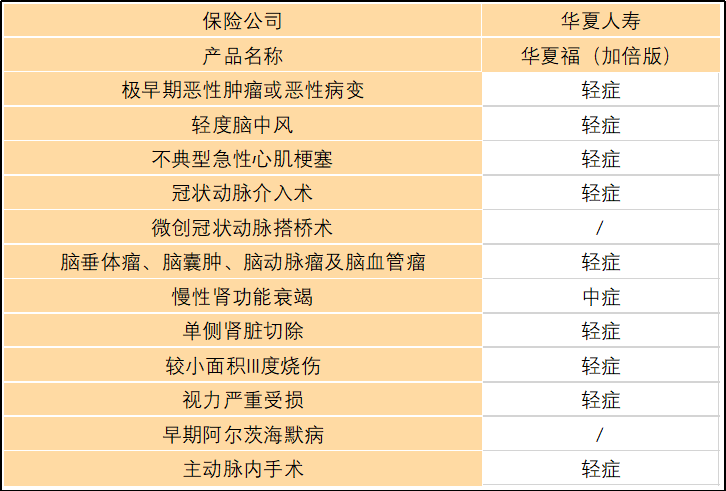

重疾有行业规范,中症、轻症却没有,各家公司可以自行设置,所以我们需要关注是否含有高发病种:

可以看到,基本上高发病种都包括了,保障没有问题。

3、特定疾病保障

106种特定疾病,由13种癌症、这13种癌症的转移和在100种重疾中挑选出的80种疾病组成。

这项责任只有在重疾赔付后,才会被激活有效,赔付:保额X给付比例。

以下是特定癌症疾病明细

4、其他保障

身故/全残/疾病终末期:在18岁前,赔付已交保费;在18岁及以后,赔付100%保额.

保费豁免:自带被保人豁免,可以附加投保人豁免。

这些都是常规设置,没什么可说。

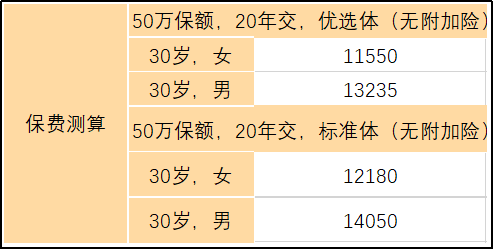

5、价格

在经过如实告知筛查后,投保人可以分为标准体和优标体。

20年期交,优标体大概比标准体便宜5%~13%保费。

这种设置大多数出现在定期寿险上,华夏福却别出心裁采用了,是个亮点,对于健康情况良好的人群比较有利。

产品给付比例计算

重点来了,给付比例如何计算?如下图:

除了赔付比例后,还有两点需要注意:

1、重疾赔付后

该病种在特疾中也失效。比如说重疾和特疾都包括重大器官移植术,重疾理赔后,特定疾病也不赔了。

2、特疾1理赔后

剩余的105种特疾依然有保障,赔付比例同样根据间隔期计算。

保费试算

锦妹知道大家最关心的还是保费贵不贵。

这里锦妹就分别拿优选体和标准体做了保费试算

查看全文,保费贵不贵?锦妹试算给你看!

总结

1、这款产品在癌症方面在大陆市场上算是一种创新,打破市场的常态,从此未来保险市场又将掀起一波模仿加超越的潮流。

2、这款产品在特定疾病中没有将除“癌症和重大器官移植术或造血干细胞移植术”以外的其他4种疾病包含进去,就有点噱头大于实际了,但是价格还是在合理区间内。

3、这款产品也可以说是不分组产品,重疾最高可以赔107次,加上轻症赔3次,中症赔2次,这款产品最高可以赔112次,无限接近无限次理赔。

4、这款产品优缺点都非常都明细,所以最好的保险永远是完美的搭配,这款产品最好是与其他重疾险搭配组合,才能弥补它的不足,如果单一买这款产品,那么第二、第三次有可能就不足,赔付保额就会捉襟见肘。

最新发布

NO.1112丨身体有异常被拒保或者加费过高怎么办?光大永明达尔文(易核版)或许是你想要的。

【光大永明达尔文(易核版)】,由于达尔文易核版产品设计的背景,是面向非标人群,可以说是非标人群的福音了,接下来我们就来具体一起看看这款易核版是怎么样的...

![]() 锦妹

2020-07-24 12:30:00

锦妹

2020-07-24 12:30:00

【投保】子宫肌瘤如何投保?

其实,不是所有的瘤都是一触即炸,就像子宫肌瘤,高发于30-50岁的女性,大约每5位育龄女性中就有一位体内有子宫肌瘤。虽说是瘤,但它一时半会炸不了。 ...

![]() 锦妹

2020-06-08 11:28:00

锦妹

2020-06-08 11:28:00

NO.267丨重疾险、医疗险是什么?

![]() 锦妹

2019-06-14 10:50:00

锦妹

2019-06-14 10:50:00

NO.1041丨太平超e保好不好?值不值得购买?

说起医疗险,百万医疗已成为了大热话题,继评测过众安尊享e生和平安e生保之后,今天锦妹再次分析一款百万医疗险。它就是太平人寿的超e保。 超e保分为...

![]() 锦妹

2020-04-02 18:16:00

锦妹

2020-04-02 18:16:00

NO.568丨爱康宝重疾险好不好?值不值得购买?

![]() 锦妹

2019-06-26 18:51:00

锦妹

2019-06-26 18:51:00

NO.579丨优爱宝好不好?值不值得购买?

![]() 锦妹

2019-06-28 14:41:00

锦妹

2019-06-28 14:41:00

NO.888丨信泰百万无忧性价比高不高?

![]() 锦妹

2019-07-12 10:54:00

锦妹

2019-07-12 10:54:00

理赔时别忘了:这些意外,重疾险也能赔

关注锦妹比较久的朋友可能已经知道,保险的各个险种都是相对独立的,那种“什么都能赔”的保险不是骗你就是短期的,但是可能有些朋友不知道,保险的保障内容也有...

![]() 锦妹

2020-07-08 15:47:00

锦妹

2020-07-08 15:47:00

一直被黑的年金险,真的一无是处吗?

年金险究竟如何?一文带你读懂! 2.jpg 不知道大家有没有发现,在之前的文章中,锦妹几乎没有怎么写过年金险。 有几...

![]() 锦妹

2020-04-21 10:47:00

锦妹

2020-04-21 10:47:00

【新品测评】嘉贝保?加倍保!少儿重疾出新招~

还记得横琴人寿吗? 前不久,这家保险公司专为女性出过一款性价比很高的重疾险,链接附上: 指路:《横琴人寿优惠宝,为什么被称...

![]() 锦妹

2020-04-29 10:03:00

锦妹

2020-04-29 10:03:00

热门文章

推荐文章

-

-

2019年06月25日

-

-

2019年10月25日

-

-

2020年04月24日

-

-

2020年06月05日

-

-

2019年09月11日

-

-

2020年03月27日