Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.1042丨泰康康惠一生重疾险怎么样?为什么说返还型的产品都是坑?

泰康康惠一生是泰康人寿推出的一款产品计划,主险为两全险,附加重大疾病保险,提供定期保障,保险期满被保险人仍生存,赔付基本保额。

康惠一生也就是我们常说的返还型重疾险产品,保费较贵锦妹个人不建议考虑这类返还的重疾险。

为什么这样说呢?下面我们一起来看看。

康惠一生重疾险谁能买?

先看投保规则:

投保年龄: 0-60岁

保障期间: 至70/80/90/105岁

交费期间: 10/15/20/30年

等待期: 180天

康惠一生保障内容有哪些?

康惠一生重疾险的保障内容分为重疾保障和两全险部分的保障,具体如下:

1、重疾险保障内容

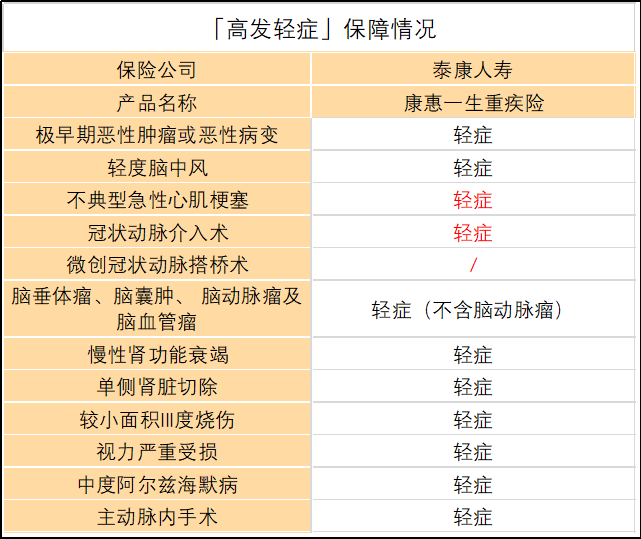

重大疾病保障: 120种重疾保障,赔付100%保额

轻症疾病保障: 60种轻症保障,赔付30%保额,最多赔付5次。每种轻症只赔一次。

由于重疾险中的重疾病种有行业的统一规定,都包含了高发的25种重疾病种;但轻症病种没有统一规定。

因此,在选择重疾险时,需要关注一下是否包含较高发的轻症病种:

可以看到,基本都涵盖了较高发的轻症疾病。

但和脑垂体瘤等相关的这一项中,康惠一生的轻症不含脑动脉瘤,而市面上其他重疾险都是包含的。这一信息和大家同步一下。

其中,标了红色的三项轻症保障都与心梗有关。 这三项中,不典型心肌梗塞一定要有,而冠状动脉介入术、微创冠状动脉搭桥术,只要两个里面有一个,个人认为就能接受。

被保人豁免: 若被保人患了轻症,则后续的保费不用交了,保障仍然还在。

2、两全险保障内容

身故保险金: 若被保人不幸身故,赔付100%保额。

生存保险金: 被保人在保险期满仍然生存,赔付100%保额。

康惠一生贵不贵?值不值的买?

以30岁男性为例,购买50万保额,保至80岁,交10年,那么,康惠一生每年所交保费为23800元。

这样的价格算贵吗?我们来看看市面上其他的重疾险价格如何。

直接看图:

个人不建议考虑康惠一生这类返还的重疾险。

返还型重疾险的本质是:我们多交了很多的保费,保险公司拿去进行理财,几十年后把其中一部分返还给我们,且收益并不高。

康惠一生重疾险和两全险捆绑销售,如果在保险期间发生重疾,获得重疾保险金赔付后,合同就终止了。那我们为了返还而多交的保费也就打水漂了。

直接说结论

弘康倍倍加:

是一款保终身的多次赔付重疾险,涵盖轻症、中症、重疾、身故保障,重疾最高可赔6次,将高发的恶性肿瘤单独分组,提高了多次赔付的概率。

中、轻症赔付比例分别为60%、45%,相比市面同类产品高,综合来看,虽然倍倍加的价格在同类产品中有一定优势。

光大永明嘉多保:

属于多次赔付重疾险,轻症、中症、重疾都有涵盖。

特色在于投保前十年且50岁之前,如果确诊重疾,可额外赔付20%保额,如果看重癌症保障,这款还可以附加恶性肿瘤多次赔付,首次确诊癌症后,每间隔3年符合条件,可再次赔付第二、三次保额。

重疾险的核心是疾病保障,配置重疾险时,建议先把保额做高,不建议考虑返还型重疾险。

上一篇: 等待期出险怎么办?

下一篇: 新冠肺炎治疗花多少钱,没有医保怎么办?

最新发布

NO.855丨龙行乐享百万好不好?值不值得购买?

![]() 锦妹

2019-06-26 16:37:00

锦妹

2019-06-26 16:37:00

NO.679丨复星联合:【妈咪保贝】我们继续卖!还在犹豫的家长看过来!

复兴联合“出尔反尔”又发布了【不停售,继续卖!】的消息。话说回来【妈咪保贝】这款产品保障十分全面,几乎覆盖了绝大多数儿童高发特定疾病,非常适合给孩子买...

![]() 锦妹

2019-07-03 17:35:00

锦妹

2019-07-03 17:35:00

【新品测评】晴天保保超越版,到底超越了哪些产品?

有个新手爸爸来问,想给孩子买个重疾险,预算1万块能搞定吗? 害,哪里用得上那么多,几百块就够了呀! 比如这次要跟大家讲的【...

![]() 锦妹

2020-05-09 10:41:00

锦妹

2020-05-09 10:41:00

NO.579丨优爱宝好不好?值不值得购买?

![]() 锦妹

2019-06-28 14:41:00

锦妹

2019-06-28 14:41:00

NO.220丨星如意,一款性价比超高的重疾险产品

![]() 锦妹

2019-07-25 16:06:00

锦妹

2019-07-25 16:06:00

医疗险和重疾险有什么区别,是否有一种就够了?

自从医疗险问世以来,就受到了大家的追捧。很多人认为,每年花几百块钱就能换来几百万的保额,完全没有必要去买几千块的重疾险啊。 甚至还有人认为医疗险就是...

![]() 锦妹

2020-02-06 22:46:48

锦妹

2020-02-06 22:46:48

NO.1050丨【泰爱保百万医疗险】值不值的买?一篇文章教你辨别!

泰爱保百万险,保障期限一年,最高可续保至80周岁。不管有无社保均可投保,报销范围广,住院费、特殊门诊费均可报销,罹患癌症不用怕,保额翻倍。 但是很多...

![]() 锦妹

2020-04-08 16:21:00

锦妹

2020-04-08 16:21:00

NO.908丨甲状腺癌患者的福音,众安尊享e生(优甲版)

现在患甲状腺疾病的朋友是越来越多了,锦妹每天也会接触到许多甲状腺疾病困扰的朋友来咨询怎么买保险。 正好众安保险新推出了一款众安尊享e生(优甲版)医疗...

![]() 锦妹

2019-07-24 15:06:00

锦妹

2019-07-24 15:06:00

热门文章

推荐文章

-

-

2020年03月24日

-

-

2020年05月15日

-

-

2020年07月22日

-

-

2019年12月12日

-

-

2020年05月12日

-

-

2019年06月26日