Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.368︱【保险】储蓄型、消费型、返还型到底有什么区别?那种更好呢?

很多朋友买保险的时候都有一个心理:如果自己一直身体很好没有出险,那不是很亏么,自己先交的保费都打了水漂。

所以返还型保险就体现出了它的优势:出事了,有钱赔;没出事,本钱还给你。

其实,返还型保险和消费型保险各有特点,没有最好的保险,只有最适合的保险。

对于没有投资习惯或稳定的投资渠道的消费者,可以购买返还型保险;但需要注意的是不要购买超出自己承受预算的返还型保险。

今天锦妹就来跟大家聊聊,到底买什么保险更适合我们。

返还型保险与消费型保险

返还型保险的保费构成

返还型与消费型保险的收益演算对比!

返还型和消费型保险适用人群

锦妹总结

返还型保险与消费型保险

消费型保险相对于返还型保险来说,最大的区别在于,当风险没有发生时,保费是白给保险公司的;而返还型保险,在一定年限之后,如果没有发生风险,所缴的保费将如数奉还。

对于返还型和消费型保险来说,它们的目的都是风险保障,我们首先要关注保障条款,只有保障到位了,再讨论返还不返还才有意义。

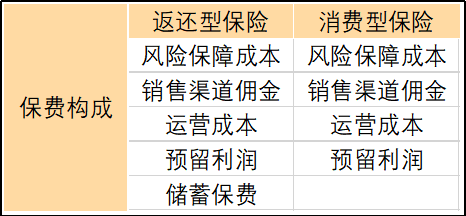

返还型保险的保费构成

返还型保险跟同样保障范围和保障期限的消费型保险来说,保费会高一些。为什么会高呢?因为它的保费成本里多了一项:储蓄保费。

返还型保险和消费型保险的保费构成如下图:

在图中我们可以看见,两种保险的保费构成大部分是相同的,不同的是,返还型保险多了一份储蓄保费。这部分的保费用以对已缴保费进行管理,目的是在几十年后可以得到返还款。

这就是“羊毛出在羊身上”的道理,可以理解为,返还的保费,是由多交的保费购买来的。

举个栗子:以某安人寿的某款返还型重疾险为例,30岁男子购买30万保额缴费20年,66岁返还保费,则需年缴保费10857;而选择99岁返还保费,则需年缴保费7458。

两者相比,多了3399元/年。因为大多数人活不到99岁,很难拿到这笔返还款,因此我们就默认将99岁返还等同于消费型保险来看待。

所以,相当于在这份重疾险中,相当于7458元是用以购买风险保障功能的,而3399元是用以购买保费返还功能的。

在明白了为什么返还型保险的保费会高,高出来的保费是干什么的之后,我们就可以去计算一下这笔多出来的钱,是自己理财划算呢,还是给保险公司划算?

返还型与消费型保险的收益演算对比

当自己的投资理财利率不足4%时,可购买返还型保险;

当自己的投资理财利率高于4%时,适合购买消费型保险。

为了能够更好的作对比,锦妹选取了市面上我们能找到的收益率最高的返还型保险。

我们还是以上面这个例子来看,30岁男子投保30万保额缴费20年,选66岁返还PK选99岁返还。

前面说了,我们可以把99岁返还型保险看成是消费型保险,只要假设被保险人活不到99岁即可,假设只活到80岁。那么下表的两种方案都可以在66岁拿到一笔现金。

方案A:购买返还型保险(66岁返还),年缴10857,66岁约定返还217140。

方案B:购买消费型保险(99岁返还),年缴7458,每年省出来的3399拿来自行理财。

我们可以看到,66岁时,方案A和B拿到的现金多少与自行理财的收益率有关。当自己理财的收益率高于4%时,返还型保险基本没有优势。

上面例子选的是收益率很高的产品了,市面上大多数的产品设定收益率只有3%左右,那这块的劣势就更大了。

返还型保险另一个要注意的是,返还的时间点是合同约定的,比如到70岁返还,如果被保险人在70岁之前身故,是无法拿到返还金的。

返还型与消费型保险适用人群

返还型保险的优势在于:

1、强制储蓄。

2、锁定收益率。通过保险合同约定的返还金额,将收益率锁定。避免了自己理财可能面对的利率风险。

3、不出险就返还,可以收回本金,迎合大众消费心理。

所以,返还型保险和消费型保险并无优劣之分,只有是否合适之较。那么,这两种保险到底适合什么样的人群呢?

适合选择返还型保险的人群特征:

1、强制储蓄。

2、注重本金。

3、没有长期稳定的投资渠道。

适合选择消费型保险的人群特征:

1、想要保证手里有更多流动资金。

2、有长期稳定的投资渠道。

锦妹总结

看完这些,想必你已经知道自己是不适合购买返还型保险了吧?

如果你还有疑问,欢迎随时咨询锦妹哦~

最新发布

NO.857丨王牌重疾险嘉多保限额啦!快来看看你有受影响吗?

![]() 锦妹

2019-06-28 15:11:00

锦妹

2019-06-28 15:11:00

NO.673丨保险界的“福禄娃“

![]() 锦妹

2019-06-25 19:18:00

锦妹

2019-06-25 19:18:00

98%人都不知道的意外险知识,你清楚吗?

中国人总说因果轮回,但实际上我们都明白,生命只有一次,它弥足珍贵。 虽然我们可以通过维持良好的生活作息来防御疾病,但意外总让人防不胜防。...

![]() 锦妹

2020-05-25 10:54:00

锦妹

2020-05-25 10:54:00

甲状腺结节投保,一篇文章彻底聊透!

甲状腺结节是临床常见疾病,发病率极高。 一般普通人群触诊检出率为 3%~7%,而高分辨彩超的检出率可达 20%~76%。 ...

![]() 锦妹

2020-06-15 12:19:00

锦妹

2020-06-15 12:19:00

NO.926丨新华金色阳光少儿重疾险,性价比高不高

![]() 锦妹

2019-08-07 18:51:00

锦妹

2019-08-07 18:51:00

保险公司如何赚钱?真不是你想的那样

保险公司怎么挣钱?真的和我们想的一样吗? 保险与证券、银行并称为金融的三架马车,吸金能力自然非常强大。大家可能会疑惑,银行靠着吸纳存款与...

![]() 锦妹

2020-08-31 10:28:00

锦妹

2020-08-31 10:28:00

老年人意外险怎么买?

最近看综艺,看到有位主持人采访一位老奶奶,她问老奶奶多久洗一次澡,老奶奶的回答让她哽咽了。老人说:“我平时尽量不洗操,我这个岁数一个人住,洗澡是件很危...

![]() 锦妹

2020-05-26 11:36:00

锦妹

2020-05-26 11:36:00

热门文章

推荐文章

-

-

2020年06月12日

-

-

2019年06月28日

-

-

2020年04月08日

-

-

2020年07月01日

-

-

2019年09月19日

-

-

2020年04月22日