Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.955丨儿童重疾太平E宝无忧,满期返保费真有这么好?

E宝无忧,太平人寿推出的儿童返还型重疾险,听到返还型锦妹第一个反应就是贵,再是保障一定缩水不全面。事实再次印证了锦妹的猜测。

相信大家就有疑问了,为什么不推荐这种返还型的保险呢?一年几千块好像也不是很贵为什么不建议买呢?有什么更好的推荐吗?

带着这么多问题锦妹一一为你们解答。

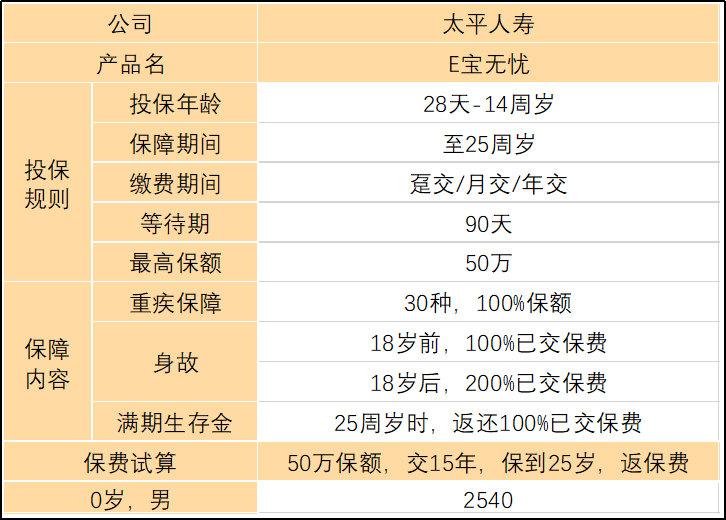

产品形态,要交多少钱?

保障内容,为什么不值得买?

做个对比,你觉得E宝无忧还值得买吗?

锦妹总结

产品形态,要交多少钱?

保障内容,值不值得买?

1、重大疾病保险金

30 种重疾,赔付 100% 保额

2、身故保险金

18 岁前,赔付 100% 已交保费;18岁后,赔付 200% 已交保费

3、满期生存保险金

25 周岁时,返还 100% 已交保费

锦妹这边重点说一下满期返还,这个条款在没有出险的情况下25 周岁时,返还 100% 已交保费。

是不是看上去不错,至少我一分钱没少花,这波不亏。可事情真的有你想的这么简单吗?

不知朋友们有没有想过,20 多年后返还给我们的保费,在通胀的作用下早已贬值了不少。就好比现在的100元就没有20年前的100元这么值钱是一样的道理。锦妹觉得没有必要把钱放在保险公司贬值。

再说说这款产品的保障方面,保险责任太过太单一,只有 30 种重疾,重疾种类少不说,其他一些轻症中症一概没有,保障内容非常不全面,这也是返还型重疾险的诟病,为了降低成本,在保障内容上偷工减料。锦妹是一直不推荐购买返还型的产品。

做个对比,真正值得买的产品是什么?

没有对比就没有伤害,可能有些朋友认为一年两三千也不是不能接受,毕竟是自己的宝贝。

那锦妹告诉你一年几百块钱的产品就能甩E宝无忧几条街,你信吗?

太平人寿-E宝无忧

复星联合-妈咪保贝

瑞泰人寿-晴天保保

虽然保障期限和缴费期都不同,但是也能看出E宝无忧要比消费型的重疾险贵了好几倍,保障也远不如消费型重疾险全面。

而且E宝无忧的保险期满时能返还保费,但要是在保障期间出险了,合同就结束了,我们为了返还保费而多交的钱也拿不回来了

锦妹建议,不如选择一款性价比高的消费型的重疾险,然后用多出来的钱,为家人和孩子配置更好的保障。

锦妹总结

保险姓保,就是回归保障的本质,而不是为了收益或是返还。 买保险就是买保额,锦妹不建议大家,还为了追求返还,从而缩减了保额,或是徒增了缴费的压力。

给孩子更多的爱和保障是每位父母的心愿,但父母才是孩子最大的依靠,我们也一直强调,父母才是孩子最重要的保险,所有理性的做法应该是:先大人,后小孩。

最新发布

NO.1045丨京彩一生全面升级,2020版值不值的购买?

目前市面上也有不少的百万医疗险,平安e生保、尊享e生、好医保等等,对比这些产品京彩一生有没有什么突出亮点以及优势呢?

![]() 锦妹

2020-04-07 18:41:00

锦妹

2020-04-07 18:41:00

NO.356丨华夏福多倍版到底好不好?

![]() 锦妹

2019-07-02 10:22:00

锦妹

2019-07-02 10:22:00

NO.1040丨太平洋金福人生【成人版】,值不值的买?

金福人生有“太平洋”品牌的加持,价格比较贵,但它到底好不好的,值不值得我们下手,今天锦妹就来揭开它的真面目!

![]() 锦妹

2020-04-02 18:16:18

锦妹

2020-04-02 18:16:18

教你读懂保单的现金价值

![]() 锦妹

2019-06-17 18:33:00

锦妹

2019-06-17 18:33:00

NO.568丨爱康宝重疾险好不好?值不值得购买?

![]() 锦妹

2019-06-26 18:51:00

锦妹

2019-06-26 18:51:00

NO.1067丨【小福星20对比小福星】升级后值得买吗?隐形陷进还在吗?

平安人寿作为一家“老牌”保险公司,旗下的产品可谓花样百出,其中平安福系列,大小福星,每次升级都颇受关注,热度非常高。 今天,锦妹就带大家了解一下...

![]() 锦妹

2020-05-09 17:58:00

锦妹

2020-05-09 17:58:00

NO.739丨太平洋人寿爱相守定期寿险到底好不好?锦妹用这几款对比产品告诉你

![]() 锦妹

2019-06-25 19:18:00

锦妹

2019-06-25 19:18:00

看了100个理赔官司后发现,保险公司才是弱势群体!

好像在大家的印象里,保险公司的代名词就是“这也不赔,那也不赔”。 但锦妹最近看了很多关于保险的判决书后发现:其实在保险理赔的官司中,特别...

![]() 锦妹

2020-08-07 11:49:00

锦妹

2020-08-07 11:49:00

NO.1134丨【泰康乐安心】重疾赔钱后,还能赔轻症、身故的产品,值不值得买?

市面上多数重疾产品,不论是重疾单次赔付还是多次赔付的产品,当首次理赔重疾后,轻症和身故责任都会同时终止。 但泰康却推出了——重疾赔付后仍可以赔轻...

![]() 锦妹

2020-09-09 17:40:00

锦妹

2020-09-09 17:40:00

热门文章

推荐文章

-

-

2019年08月09日

-

-

2020年04月01日

-

-

2019年09月05日

-

-

2019年06月28日

-

-

2020年11月18日

-

-

2020年11月13日